19/12/2019

Σεργκέι Ivchenkov

Συμβουλευτείτε έναν οικονομικό σύμβουλο στο γραφείο "Δεν βαρετή οικονομικά».

Πολλοί επιχειρηματίες πιστεύουν ότι το επιχειρηματικό κέρδος στα χρήματα στο box office. Γι 'αυτούς, το κέρδος - είναι η διαφορά μεταξύ του πόσο ελήφθη, και πόσο έχει φύγει. Στις περισσότερες περιπτώσεις, για να το κάνει σωστά.

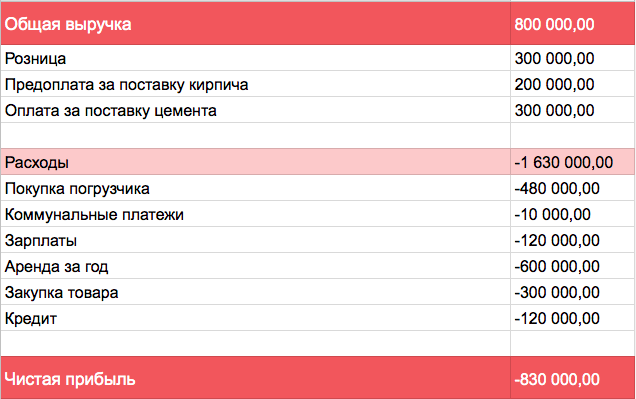

Εξετάστε το ακόλουθο παράδειγμα. Κατάστημα «Μαργαρίτα» πουλάει κτίριο προϊόντων στη λιανική και χονδρική πώληση. Ο ιδιοκτήτης θεωρείται εισόδημα για το μήνα:

Αποδείχθηκε απώλεια 830.000 ρούβλια - αν η επιχείρηση είναι κλειστή. Στην πραγματικότητα, η κατάσταση είναι φυσιολογική, ο ιδιοκτήτης απλά έκανε ένα λάθος στους υπολογισμούς. Ας καταλάβουμε, πώς να υπολογίσετε το κέρδος σωστά.

Ο τύπος για τον υπολογισμό των κερδών έχει ως εξής:

Καθαρό κέρδος = έσοδα - έξοδα λειτουργίας - τόκοι για τα δάνεια - Αποσβέσεις - Φόροι.

Φαίνεται απλό, αλλά υπάρχουν αποχρώσεις.

Ο ιδιοκτήτης του καταστήματος «Μαργαρίτα» καταγράφηκε αρχικά τρεις πηγές εσόδων: τα χρήματα από τους πελάτες λιανικής, η πληρωμή για την προμήθεια τσιμέντου και προ-πληρωμής για την προμήθεια των τούβλων.

Χρήματα για να πληρώσει για τη λιανική και τσιμέντο - είναι πραγματικά έσοδα. Πελάτες που καταβάλλεται το κατάστημα έδωσε το προϊόν. Αλλά η προκαταβολή για το τούβλο - δεν είναι τα έσοδα. Δεν θα είναι μόνο όταν το κατάστημα θα δώσει στον αγοραστή ένα τούβλο.

Οι επιχειρηματίες συχνά δεν συνειδητοποιούν ότι τα έσοδα αυτά. Νομίζουν ότι είναι όλα τα χρήματα που βάζουν στους λογαριασμούς τους. Αλλά αυτό είναι μόνο τα χρήματα για το κλείσιμο. Προπληρωμή μπορεί να είναι τα έσοδα, επειδή δεν έχουν εκπληρώσει την υποχρέωση προς τον πελάτη. Μέχρι στιγμής, είναι ακριβώς τα χρήματά του στο λογαριασμό σας.

Ονομάζεται λειτουργικό κόστος της παροχής της καθημερινής εργασίας της εταιρείας: ενοικίαση, επιχειρήσεις κοινής ωφέλειας, γραφική ύλη, τους μισθούς, την αγορά των αγαθών.

Ο ιδιοκτήτης του καταστήματος έχει συνδυάσει όλα τα έξοδα, αλλά είναι πιο βολικό να χάσμα σε σταθερό και μεταβλητό. Οι μεταβλητές εξαρτώνται από τα έσοδα, σταθερές δεν εξαρτώνται.

Για το μεταβλητό κόστος στην «Μαργαρίτα» περιλαμβάνει την αγορά των αγαθών και των πωλητών του μισθού, που κάθονται σε ένα ποσοστό επί του μηνιαίου εισοδήματος. Εγγράψουν τα δύο αυτά άρθρα του μεταβλητού κόστους.

Πάγια έξοδα - είναι να νοικιάσετε και κοινόχρηστη. Δεν έχει σημασία πόσα κέρδισε κατάστημα, δεν θα αλλάξει.

Η πληρωμή του ενοικίου λόγω λανθασμένης καταμέτρησης ήταν 600 χιλιάδες και έγινε 50 χιλιάδες. Επειδή είναι αδύνατο να καταγράψει ετήσια πληρωμή για ένα μήνα, επειδή ο χώρος είναι νοικιασμένο για ολόκληρο το έτος. Ομοιόμορφα διανείμετε την πληρωμή για όλη τη διάρκεια.

EBITDA - είναι το λειτουργικό κέρδος. Δείχνει αν η επιχείρηση μπορεί, κατ 'αρχήν, για να βγάλουν λεφτά. Θετικό EBITDA δεν σημαίνει ότι η επιχείρηση έχει ένα καθαρό κέρδος. Μπορείτε να αφαιρέσετε πιστώσεις, αποσβέσεων και φόρων.

πίστωση Αποτελείται από κεφαλαίου του δανείου και των τόκων. Κατάστημα «Μαργαρίτα» πήρε ένα εκατομμύριο κάτω από το 20% ετησίως για ένα χρόνο. Ως εκ τούτου, θα πρέπει να πληρώσει 1,2 εκατομμύρια: 200 000 θα πάει σε τόκους.

το σώμα του δανείου - αυτό δεν είναι το κέρδος και την απώλεια. Πήρατε τα χρήματα, θα τα πάρετε πίσω - όλα, η ιστορία έχει τελειώσει. Αλλά το ενδιαφέρον - είναι μια απώλεια. Μπορείτε να τους πληρώνουν για τη χρήση των πιστώσεων. Ως εκ τούτου, κατά τον υπολογισμό του κέρδους λαμβάνεται υπόψη μόνο τους τόκους του δανείου: 200 χιλιάδες ρούβλια ανά έτος, ή 16.666 ρούβλια το μήνα.

Αγορά εξοπλισμού - μια επένδυση. Ξοδεύετε χρήματα για ένα πράγμα, το οποίο για κάποιο χρονικό διάστημα θα σας φέρει κέρδη. Οι δαπάνες αυτές πρέπει επίσης να διαθέσει για τη διάρκεια.

Ο ιδιοκτήτης των «Μαργαρίτες» αγόρασε το φορτηγό στην αποθήκη για 480.000 ρούβλια. Ας υποθέσουμε ότι το φορτηγό θα διαρκέσει 10 χρόνια. Έτσι, θα κοστίσει τον ιδιοκτήτη σε 4000 ρούβλια το μήνα. Η ροή αυτή ονομάζεται απόσβεση.

Ξεχωριστά, πρέπει να λάβουμε υπόψη το φόρο εισοδήματος, το οποίο εξαρτάται από το φορολογικό σύστημα. Το υπόλοιπο των φόρων που καταβάλλονται από τις επιχειρήσεις, είναι ήδη θεωρούνται: το φόρο εισοδήματος φυσικών προσώπων και sotsvznosy - σε μισθούς, φορολογική μεταφοράς - στην τιμή του φορτηγού. ΦΠΑ δεν λαμβάνει υπόψη: τα χρήματα που οι πελάτες πληρώνουν το κράτος διέλευσης μέσα σας.

Κατάστημα «Μαργαρίτα» χρησιμοποιεί ένα κοινό φορολογικό καθεστώς και πληρώνει το 20% των κερδών. Αυτό το μήνα τα κέρδη ανήλθαν σε 99 334 ρούβλια. Φόρος - 19 867 ρούβλια.

Έχουμε καθαρό κέρδος και να μάθετε πόσο την επιχείρησή πραγματικά κερδίσει. Όταν θεωρείται σωστά, ήταν μια απώλεια 830 χιλ. Στην πραγματικότητα, μια κερδοφόρα επιχείρηση και αυτό το μήνα έφερε 79.000.

Ωστόσο, ο ιδιοκτήτης του «Μαργαρίτες» το γεγονός αυτό δεν είναι πολύ χαίρεται: θα εξακολουθούν να έχουν κάπου να πάρει 830 χιλ, που έφυγε σε ένα μείον. Γνωρίζοντας πραγματικό κέρδος τους, καταλαβαίνει ότι η επιχείρηση είναι κερδοφόρα.

Για να θεωρηθεί ένα κέρδος, να προβεί σε δήλωση κερδών και ζημιών.

Έκθεση Πρότυπο OPiU →

Για να εξασφαλιστεί ότι οι απαραίτητες λογαριασμούς τα χρήματα για την επιχείρηση, το αυτοκίνητο κατάσταση ταμειακών ροών.

Έκθεση Πρότυπο DDS →