21/12/2019

Οι νέοι από 20 έως 30 ετών, συχνά απρόσεκτοι όσον αφορά τη χρηματοδότηση. Θα κερδίσουν τα προς το ζην, δαπανούν με τις ανάγκες, την ψυχαγωγία και τα χόμπι τους, αλλά δεν σκέφτονται ακόμη και την ορθολογική δαπάνη των χρημάτων από τον προϋπολογισμό ή τις επενδυτικές ευκαιρίες τους.

Στην πραγματικότητα, δεν έχει σημασία πόσα κερδίζετε, έτσι ώστε οι επενδύσεις και τον υπολογισμό του προϋπολογισμού - είναι μια διαφορετική στάση για τα χρήματα, και ο αριθμός δεν έχει τίποτα να κάνει με αυτό.

Αυτή η θέση είναι για το πώς να διαχειρίζονται τα οικονομικά σου, αν έχετε ένα σταθερό μισθός και σπάνια έχουν ένα εισόδημα από την πλευρά της.

Παρακάτω θα βρείτε μια περιγραφή της στρατηγικής που λειτουργεί τέλεια ακόμα και σε μέτρια μισθούς, καθώς και διάφορα εργαλεία για να σας βοηθήσει πιο βολικό να διαχειριστείτε τα οικονομικά σας.

Στις ΗΠΑ, όλοι εμμονή με βολική υπηρεσία Mint.comΣτο οποίο μπορείτε να παρακολουθείτε όλες τις οικονομικές συναλλαγές σας.

Κατά την εγγραφή ο χρήστης εισάγει τα στοιχεία της πιστωτικής κάρτας και μπορεί στη συνέχεια να παρακολουθεί όλα τους χρησιμοποιώντας την υπηρεσία έσοδα και έξοδα, σχεδιάζουν έναν προϋπολογισμό, να λάβετε συμβουλές σχετικά με τη βελτιστοποίηση του κόστους και άνω των κοινοποιήσεων τοις εκατό δάνεια.

Στη χώρα μας, αλλά και παρόμοιες υπηρεσίες. Βέβαια, σε αντίθεση με τους Αμερικανούς, Ρώσους καταναλωτές δεν είναι τόσο πρόθυμοι να χρησιμοποιήσουν τις πιστωτικές κάρτες, και σε πολλές περιοχές εξακολουθούν να μην παίρνουν να πληρώσετε με πιστωτική κάρτα.

Παρ 'όλα αυτά, υπάρχουν αρκετές βολικές υπηρεσίες με κινητές εφαρμογές που μπορείτε να εκτελέσετε τον προϋπολογισμό σας, το χρονοδιάγραμμα και να καταγράφουν όλες τις δαπάνες και να λάβετε μια προγραμματισμένη ειδοποίηση πληρωμής. Βρήκα μερικά δωρεάν υπηρεσίες για την ρωσική Λογιστική Οικονομικών ή, με άλλα λόγια, τη διεξαγωγή της εγχώριας λογιστικής.

Η υπηρεσία, η οποία εφιστά αμέσως την προσοχή στον εαυτό τους σε βάρος του το όνομα της κλάσης. Έχει ένα πολύ απλό interface, χωρίς πρόσθετα στοιχεία και εύκολη τήρηση αρχείων. Αυτό, όμως, δεν αναιρεί τη δυνατότητα της λήψης των συναλλαγών ορισμένων τραπεζών, όπως η «Alpha-bank» VTB 24 και άλλοι.

Υπάρχει ένα ενσωματωμένο analytics και εκθέσεις: Χάρτης των εσόδων και εξόδων, τις περιόδους σύγκρισης για τα χρέη και τα μετρητά. Όλα αυτά σε ένα φιλικό προς το χρήστη πίνακες και γραφήματα. Υπάρχει επίσης η δυνατότητα για τον καθορισμό των οικονομικών στόχων, τα πάντα είναι αρκετά εύκολο και απλό.

Mobile έκδοση συγχρονισμένη με την υπηρεσία Web και περιλαμβάνει τη δυνατότητα να μοιραστούν την οικογένεια λογιστικής, αναγνωρίζει το SMS από την τράπεζα και αυτόματα να τεθεί σε έσοδα και έξοδα.

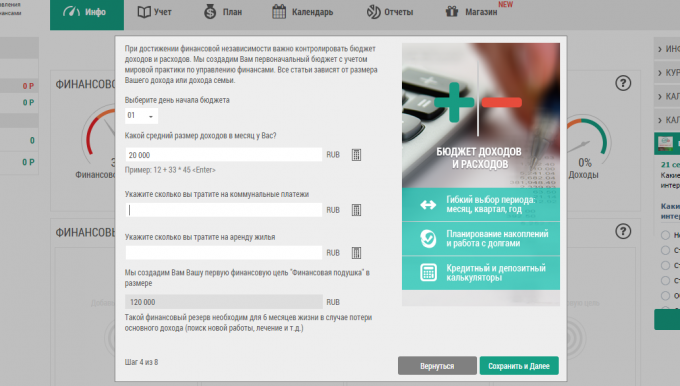

Αμέσως μετά την εγγραφή σας να συμπληρώσετε μια σύντομη φόρμα, τα στοιχεία από τα οποία θα είναι χρήσιμα για να δημιουργήσετε μια λίστα με τις κατηγορίες και τις βασικές συστάσεις. Στο ίδιο αναφέρετε αμέσως το «μαξιλάρι ασφαλείας», το οποίο είναι επιθυμητό να συσσωρεύονται στο εγγύς μέλλον.

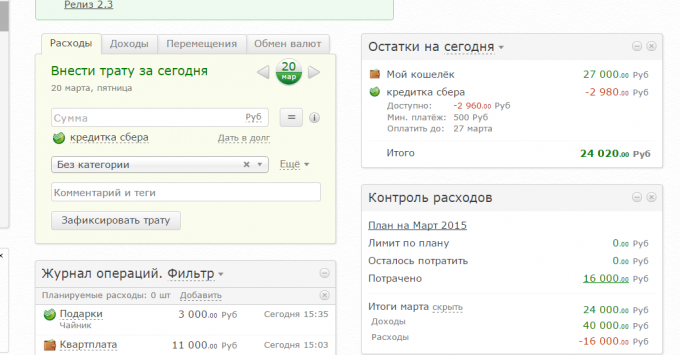

Μπορείτε να συγχρονίσετε το λογαριασμό σας με τραπεζικές κάρτες ορισμένων ρωσικές τράπεζες, συμπεριλαμβανομένης της Sberbank, VTB, και άλλοι, και να κατεβάσετε τις συναλλαγές άμεσα.

Επιπλέον, υπάρχει η οικονομική κατάσταση των δεικτών σύμφωνα με την οποία το πρόγραμμα θα σας δώσει αυτόματα μια ιδέα για τη διεξαγωγή της χρηματοδότησης.

Αυτή η υπηρεσία είναι πολύ απλή. Δεν υπάρχουν μεγάλες δυνατότητες ανάλυσης (υπάρχει μια ανάλυση των ετήσιων ταμειακών ροών) και ο συγχρονισμός με τις τράπεζες, αλλά δεν είναι απαραίτητο να ασχοληθεί με τίποτα. Υπηρεσία Παροχή ξεκινήσετε προπόνηση, κάνετε την πρώτη σας συναλλαγή, και voila!

Δημιουργήστε έναν προϋπολογισμό, να θέσουν στόχους για την εξοικονόμηση (έχουν ήδη ένα έτοιμο γκολ, όπως διακοπές ή «μαξιλάρι ασφαλείας», ένα κλικ - προστίθεται ο στόχος), add έσοδα και τις δαπάνες.

My Mind Σε μου

Υπάρχουν όλα τα ίδια έσοδα, έξοδα, και κινούνται μεταξύ λογαριασμών. Τα έσοδα και τα έξοδα κατηγορίες προστεθεί σε μια ξεχωριστή ενότητα «Αναφορές», και όχι μόνο κατά την είσοδο των συναλλαγών. Αλλά υπάρχουν πρότυπα για τα έξοδα συχνά επαναλαμβανόμενες, το οποίο είναι αρκετά βολικό.

Προϋπολογισμός σχεδιασμό και τους οικονομικούς στόχους, μεγάλες ή μεσαίες, θα πρέπει να έχετε ένα premium λογαριασμός. Ωστόσο, ο λογαριασμός υπάρχει σε κανένα από τα παραπάνω προγράμματα, και χωρίς αυτό θα πάρετε μια ελάχιστη των δυνατοτήτων.

Τι είναι καλό, από οποιαδήποτε από αυτές τις υπηρεσίες Web έχουν κινητό εφαρμογές για iOS και Android, επειδή εισάγετε τα έξοδά σας από την κινητή συσκευή σας είναι πολύ πιο εύκολο.

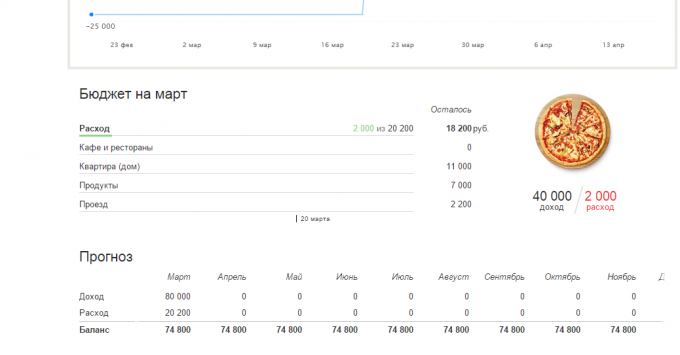

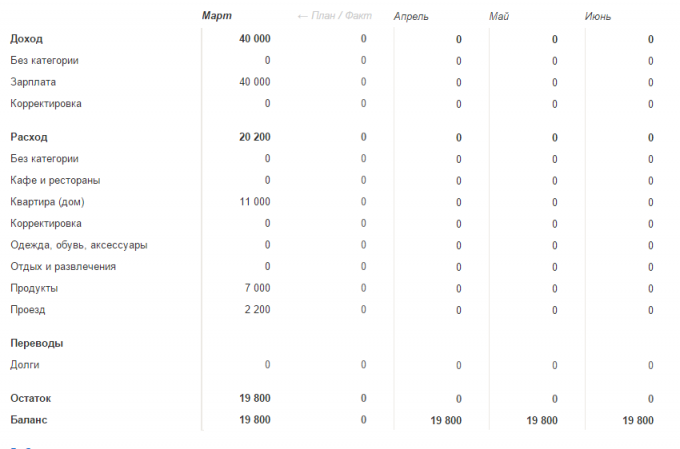

Το πρώτο πράγμα που πρέπει να κάνετε μετά τη δημιουργία του λογαριασμού σας - σχεδιάζουν σας προϋπολογισμός. Αν επίσημα σίγουρα θα πληρωθείτε δύο φορές το μήνα, και όλοι οι φόροι έχουν ήδη αφαιρεθεί από αυτό. Έτσι απλά εισάγετε το ποσό των μισθών.

Στη συνέχεια συμπληρώστε τον προϋπολογισμό σας κάθε μήνα για τα έξοδα επαναλαμβανόμενες, όπως η πληρωμή για ένα διαμέρισμα, τα ταξίδια, το διαδίκτυο και ούτω καθεξής. Μπορεί να είναι το χρέος για το δάνειο, φροντίδα των παιδιών, το ποσό που αναγκαστικά δίνουν τους ηλικιωμένους γονείς και άλλα έξοδα που είναι σαφώς επαναλαμβάνεται κάθε μήνα.

Τώρα μπορείτε να δείτε ένα γράφημα του προϋπολογισμού σας: πόσο θέλετε να περάσετε σε διάφορες κατηγορίες, όπως έχει ήδη περάσει και πόσοι θα είναι σε θέση να δαπανούν περισσότερο, όχι μια χαλαρή προϋπολογισμό.

Μπορείτε να δημιουργήσετε μια ξεχωριστή κατηγορία «Οτιδήποτε άλλο» ή «μόνο στην περίπτωση». Εκεί θα διατηρούνται τα χρήματα που δεν είχε προγραμματίσει να περάσουν σύμφωνα με τον προϋπολογισμό σας. Έτσι θα έχετε μια πιο ακριβή ιδέα για το πόσο υπάρχει δωρεάν χρήματα για απρόβλεπτα.

Από το σχεδιασμό του προϋπολογισμού είναι πολύ πιο βολικό στη χρήση πιστωτικών καρτών για την ανεπάρκεια ταμειακών διαθεσίμων της περιόδου, όταν έχετε ήδη περάσει τελευταίο μισθό, αλλά μια εκ των προτέρων δεν έχει έρθει ακόμα, αλλά σύντομα θα είναι.

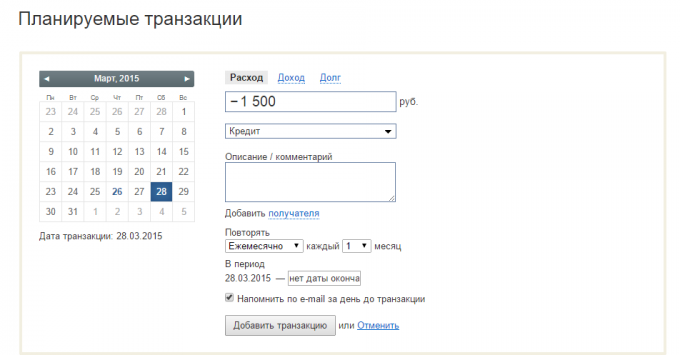

Το πρόγραμμα έχει συνταγογραφηθεί, πόσα χρήματα έχετε και τι ημερομηνία είναι απαραίτητο να πληρώσει. Έτσι δεν θα ξεχάσετε να κάνετε μια πληρωμή, και δεν θα πρέπει να πληρώνουν τόκους.

Η Easy Finance για το σκοπό αυτό ένα ειδικό χαρακτηριστικό - ημερομηνίες αυτόματες πληρωμές σε Ημερολόγιο Google, καθώς και υπενθυμίσεις μέσω e-mail και SMS.

Ο «Ζεν-Μάνη» έχουν επίσης μια τέτοια ευκαιρία, αλλά χωρίς το Google Calendar. Μπορείτε να προγραμματίσετε επαναλαμβανόμενες συναλλαγές και να προωθήσει λαμβάνετε υπενθυμίσεις για να τους μέσω ηλεκτρονικού ταχυδρομείου.

Έτσι κάνετε έναν προϋπολογισμό, και τα έξοδά σας για ένα μήνα παραμονής εντός του συγκεκριμένου προϋπολογισμού. Εντάξει, ήρθε η ώρα να σκεφτούμε για την εξοικονόμηση. Μπορείτε επίσης να προσαρμόσετε μια υπηρεσία, έτσι ώστε κάθε μήνα ένα ορισμένο ποσό μεταφέρεται ως εξοικονόμηση στο λογαριασμό σας.

Εξαιρετική στόχος για εξοικονόμηση - το «σε περίπτωση έκτακτης ανάγκης.» Αυτός ο λογαριασμός θα σας δώσει αυτό που πρέπει να παρέχουν τα χρήματα - ασφάλεια.

Εσείς αποφασίζετε πόσο μεγάλη είναι αποταμιεύσεις σας, αλλά πιο συχνά από ό, τι συνιστάται να αναβάλει το ποσό, το οποίο σε περίπτωση έκτακτης ανάγκης θα διαρκέσει για έξι μήνες της ζωής χωρίς εργασία. Αν είστε ήδη λίγους μήνες οδηγεί στο σπίτι της λογιστικής, αυτό θα ήταν πολύ απλό: πάρτε μέσο πραγματικό προϋπολογισμό σας για το μήνα και πολλαπλασιάζονται με τον αριθμό έξι.

Όταν συσσωρεύεται αυτό το ποσό, δεν το αγγίζουν μέχρι την πιο ακραία περίπτωση, όπως ότι θα είναι χωρίς δουλειά, αυτοκίνητο ή ακίνητο. Θα δείτε, με αποθεματικό του χρήματος «μόνο στην περίπτωση» θα αισθάνονται πολύ πιο άνετα, πιο ασφαλείς και πιο σίγουροι.

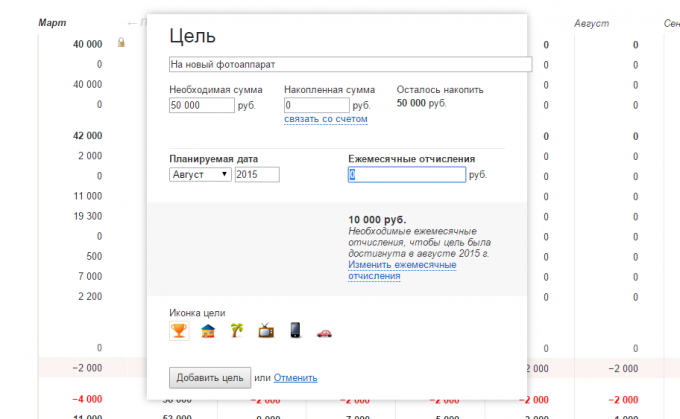

Μπορείτε να ρυθμίσετε άλλους στόχους για τη συσσώρευση. Μπορεί να είναι διαφορετικές αγορές, σημαντικές ή όχι, «πουλώντας Ταμείο» εξοικονόμηση πόρων για το επόμενο διακοπές ή κάτι άλλο.

Αν υπολογίσει τον προϋπολογισμό, μπορείτε να καταλάβετε καλά πόσα χρήματα μπορείτε να αποθηκεύσετε για ένα πράγμα, γεγονός ή διακοπές κάθε μήνα.

Για παράδειγμα, μπορείτε να δείτε ότι κάθε μήνα καθ 'υπέρβαση του προϋπολογισμού και τα γενικά έξοδα παρέμειναν 5000 ρούβλια. Μπορείτε να ορίσετε έναν στόχο, όπως «να αγοράσει ένα νέο έξυπνο τηλέφωνο,» και το πρόγραμμα θα υπολογίσει πόσο θα χρειαστεί για να σώσει κάθε μήνα να συγκεντρώσει το απαιτούμενο ποσό, ας πούμε, το τέλος του καλοκαιριού. Ως αποτέλεσμα, θα έχετε την ειρήνη του μυαλού και η σαφήνεια στην προσωπική χρηματοδότηση.

Και σχεδιάζετε τα προσωπικά οικονομικά; Τι χρησιμοποιούν τα εργαλεία;

![[Παιχνίδια για το iPad] BoxBattle HD - προστασίας Tulan! (5 κώδικες promo για τους αναγνώστες)](/f/692cf0ff26a040950b699cabcbcb346d.jpg?width=288&height=384)